Si tienes personas que dependen económicamente de ti, este es probablemente el artículo más importante que leerás hoy. Aquí despejamos las dudas clave: ¿Para qué sirve? ¿Quién lo necesita? ¿Por cuánto tiempo y por qué monto?

1. El fin supremo: Proteger el futuro de quienes más amas

El objetivo no es solo dejar un dinero, sino garantizar la continuidad del estilo de vida de tus hijos.

Ante la pérdida prematura del sustento familiar, el impacto emocional es devastador. Un seguro de vida evita que a ese dolor se le sume un trauma financiero: perder el hogar, cambiar de colegio o renunciar a la carrera universitaria soñada. El seguro de vida es el puente que asegura que sus metas se cumplan, pase lo que pase.

2. ¿Por qué contratarlo?

Principalmente por dos razones estratégicas:

• Respaldo Familiar: Garantizar ingresos para hijos menores o dependientes.

• Respaldo Financiero: Servir como garantía para créditos hipotecarios o vehiculares (Endoso).

3. El factor tiempo: ¿Cuándo y por cuánto tiempo?

La edad ideal: Entre los 25 y 40 años. ¿Por qué? Porque a menor edad y mejor salud, las primas son significativamente más bajas. Contratarlo temprano te permite «congelar» una tarifa económica por décadas.

El plazo recomendado: La cobertura debe durar hasta que tus hijos alcancen la independencia económica.

Ejemplo práctico: Si tienes hijos de 4 y 5 años, ellos necesitarán apoyo hasta los 25 años aproximadamente. En este caso, lo ideal es contratar una póliza por un periodo de 20 a 21 años.

4. ¿Cómo calcular la suma asegurada? (Regla de Oro)

Basado en mis 25 años de experiencia, recomiendo que el capital asegurado no sea menor a 5 veces tu ingreso anual, pudiendo extenderse hasta 10 veces para una protección total.

Cálculo rápido:

• Ingreso anual: US$ 30,000

• Cobertura mínima (5 años): US$ 150,000

• Cobertura ideal (10 años): US$ 300,000

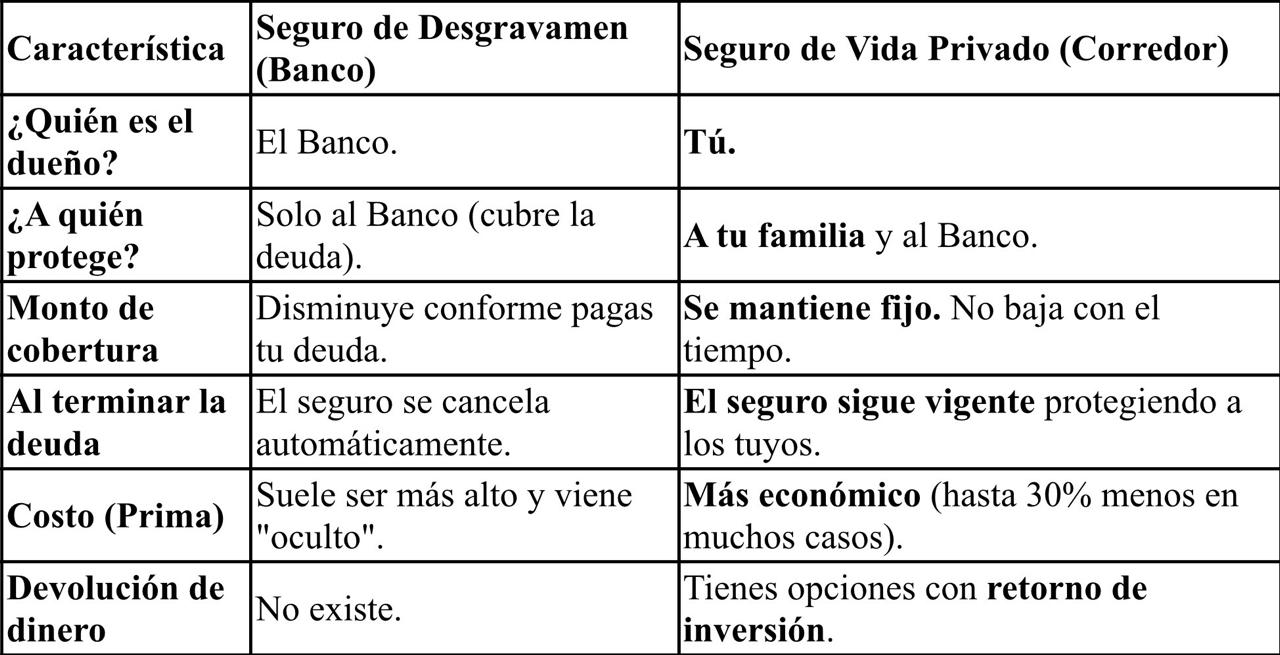

5. El beneficio de «Endosar» tu seguro al Banco

Cuando sacas un crédito hipotecario, el banco te obliga a tener un seguro de vida (Desgravamen). Sin embargo, tienes derecho a presentar tu propia póliza privada.

¿Por qué es mejor hacerlo con tu corredor?

1. Costo: Suele ser más económico que el seguro del banco.

2. Propiedad: La póliza es tuya. Si terminas de pagar el crédito, el seguro sigue vigente para proteger a tu familia, a diferencia del seguro bancario que se extingue al cancelar la deuda.

3. Asesoría: Como corredor, busco la opción que mejor se adapte a ti, no la que más le convenga a la entidad financiera.

📝 ¿Deseas una propuesta personalizada?

Para diseñar el plan que mejor se adapte a tus necesidades, solo necesito que nos envíes los siguientes datos vía WhatsApp:

• Nombre completo y DNI

• Fecha de nacimiento

• Edad de tus hijos

• Condición: ¿Fumador o No fumador?

• Ingreso anual estimado (en US$) o suma asegurada solicitada.

Nuestro Proceso: Te presentaremos las dos mejores opciones del mercado. Si decides avanzar, coordinaremos una visita o reunión virtual para completar la solicitud y la declaración jurada de salud. Una vez aprobada por la aseguradora, podrás activar el cargo automático en tu cuenta o tarjeta.

Comparativa: Seguro del Banco vs. Seguro de Vida Privado (Endoso)

El consejo de Augusto (Tu Asesor con 25 años de experiencia)

«Muchos clientes no saben que el seguro del banco solo sirve para que el banco no pierda dinero. En cambio, si contratas una póliza privada de US$ 200,000 y tu deuda hipotecaria es de US$ 120,000, en caso de fallecimiento, el seguro paga la deuda y los US$ 80,000 restantes se le entregan directamente a tu familia. Con el banco, esos 80 mil simplemente ‘desaparecen’ de la mesa».